知り合いや親族で相続があり、揉めて大変なことになったらしい。

テレビを見ると相続で揉めた話がよく出てくるし、相続に関する雑誌や本もたくさん出ている。

うちは家族の仲が良いから大丈夫だと思っていたけど・・・

もしかしたら、何か相続対策をしておかなければいけないんじゃないか?

あなたは今、こんな風に思っていませんか?

もしそうであれば、ぜひこの記事を読んで、「相続対策には何をすればいいのか?」ということを確認してみて下さい。

相続対策には何が必要で、どんな選択肢があるのかをまとめていますので、きっと参考になるはずです。

1.なぜ相続対策が必要なのか?

まず最初に、なぜ相続対策が必要なのかの理由を確認しましょう。

相続対策が必要な理由、それは簡単です。

『相続対策をしないと揉めるから』です。

「うちは家族の仲がいいから大丈夫」

と思っていても油断をしてはいけません。

私は税理士という立場からこれまでたくさんの相続トラブルを見てきましたが、そういった考えで相続対策をしていなかった家庭が揉めているケースは数え切れないほどあります。

相続で揉めてしまうと、財産をどう分けるのかを決める為に家庭裁判所に行って遺産分割調停までもつれ込んでしまったり、最悪の場合は裁判になってドロドロの争いを繰り広げることになってしまいます。

そうなってしまったら、家族の仲が崩壊してしまいます。

相続対策をしていないと、こういった最悪の結果を招いてしまう可能性があるのです。

これだけは、なんとしても防がなくてはいけません。

こういった最悪の事態を防ぐ為には、以下の3つの対策を行っていく必要があります。

対策①:揉めないようにする遺産分割対策

対策②:相続税を払うお金を用意する納税資金対策

対策③:相続税をなるべく抑える相続税対策

これらの対策を万全に行うことができれば、相続で争わずに円満な相続を実現することができるようになりますので、ここから1つずつ見ていきたいと思います。

2.残された家族が揉めないようにする為の対策

まずは、『対策①:揉めないようにする遺産分割対策』についてです。

財産の分け方で揉めないようにするにはどうしたらいいのでしょうか?

2-1.遺言書を残すのが最善

最も有効な方法は、遺言書を残すことです。

予め財産を整理しておき、誰に何を残すのかをはっきりさせておく。

遺言を使ってこの状態を実現することができれば、相続で揉める可能性は格段に少なくなります。

遺産の分割の基準を示す民法906条には、こんなことが書かれています。

"遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする。"

少し難しいですが、簡単に言うと

『財産の種類や相続する人の状況に合わせて総合的に分け方を決めて下さい』

ということです。

しかし、こういった複雑な考え方を元にすると、1人1人が出す結論は変わってきますよね。

だから、財産を残す人がしっかりと決めてあげないと揉めてしまうのです。

この民法の趣旨からしても、財産の分け方は生前に決めておき、遺言書という形で残すべきでしょう。

また、遺言書の中には『付言事項』というものを書くことができます。

これは、財産の分け方を決めたときに、「どのような考え方でこのような分け方をしたのか?」という自分の想いを伝える為のものです。

この付言事項があると、財産を受け取る相続人が納得して財産を受け取ってくれる可能性が高くなりますので、ぜひ自分の想いを文字にして伝えることができると良いですね。

2-2.相続財産をきれいに分けることができない場合

とは言っても、相続財産をきれいに分けることが難しい場合は多くあります。

よくあるケースとしては、土地がたくさんあり均等に財産を分けることができないケースが挙げられます。

土地がたくさんあると分け方が複雑になるので、きれいに分けることが極めて難しくなります。

(共有名義にするという方法もありますが、後々トラブルになることが多いのでお勧めはしません)

このような場合は、一度財産を整理して分けやすい状態にしたり、工夫をして財産を受け取る相続人が納得できるような分け方を考える必要があります。

では、どのような対策を行う必要があるのでしょうか?

2-3.不動産を売って現金にする

まず、不動産を先に売って現金にするという方法が考えられます。

理由は単純で、不動産よりも現金の方が分けやすいからです。

最も良いのは、重要度が低い不動産を時間をかけて売ってしまうという方法です。

持っている不動産の中で、相対的に価値が低いものを早めに処分していきます。

相続が発生する前の十分に時間が取れる時にこの対策を行うと、相続財産を分けやすくすることができます。

また、特に郊外の不動産の売却価格は、相続税の計算のもとになる相続税評価額より低い金額になる場合が多いです。

この場合は売って現金にした方が財産評価が下がり相続税が少なくなるので、そういった点でもメリットがあります。

2-4.生命保険を使って代償分割をする

例えば、相続財産が不動産1つと現金が少しだけであり、かつ不動産を現金にできない場合は財産を均等に分けることができません。

不動産をもらった人が一番得をして、不動産をもらえない人は損をしてしまうからです。

こういった時に使えるのが、生命保険を使って代償分割をするという方法です。

代償分割というのは、誰か1人に不動産などの現物資産を相続させ、その代わりに他の相続人に現金などを渡すことによってバランスを取るものです。

「確かにその方法ができればいいけど、その分の現金がないからできないよ・・・」

と思うかもしれませんが、生命保険を活用することで実現する方法があります。

どういう方法かというと、まず不動産を相続する人を保険金の受取人にする保険に入るのです。

その上で遺言書を書く時に、『不動産は長男に相続させるけれど、代わりに長男は他の人に現金を払いなさい』という旨を書きます。

そして、その現金を保険でまかなうのです。

こうすることによって、たとえ現金がない場合でも不平等感がない分け方が可能になります。

実際にこの方法を実行する場合は遺言と同時進行になりますが、こういった分け方もあるということを覚えておくと良いでしょう。

3.納税資金を用意する為の対策

次に、『対策②:納税資金を用意する為の対策』について考えていきたいと思います。

相続税がかかる場合、相続が起こってから10か月以内に相続税を納めなくてはいけません。

相続税を納税する為の現金が十分にあればいいのですが、不動産が多く現金が少ない場合は相続税を納めるのが難しくなる可能性があります。

そうならない為にやるべき対策を見ていきましょう。

3-1.不動産を売却する

相続税を用意する方法として一番最初に考えられるのが、不動産を売って現金化するという方法です。

これは、『対策①:揉めないようにする遺産分割対策』の中でも出てきましたね。

ここでも大事なポイントとなるのは、『いらないものから売っていく』ということです。

もし相続が起きた後に売ろうとすると10ヶ月の申告・納税期限に間に合わせるように急いで売る必要が出てきます。

そうなると、すぐに売れる可能性が低い不動産ではなく、すぐに売ることができる価値の高い不動産を売りに出さざるを得なくなります。

さらに、10ヶ月という期限があるので急いで売らなければならず、買い叩かれて本来よりも低い売却価格で手を打たなければいけなくなってしまうのです。

その結果、本当は残しておくべき資産を安く手放してしまうことになりかねません。

こういったことにならないように、時間をかけていらない不動産から売っていくのがお勧めです。

また、売却の方法としては不動産屋に持っていって買い手を探す方法が一般的ですが、私の顧客の場合はプロ向けのオークションを活用する場合もあります。

どういうものかというと、事前に興味のある業者を集めてオークションを行うのです。

この方法を使って、鑑定士の評価で1500万円だった不動産が3200万円で売れたこともあります。

3-2.生命保険を活用する

これは不動産の売却と並行して考えるのですが、相続税の支払いに生命保険を活用する場合もあります。

どうするかというと、不動産が売れなかった場合に備えて死亡時の保険金でも相続税の支払いができるようにしておくのです。

手元に現金がない場合でもこの方法を使うことで相続税の支払いができるようになるので、納税資金対策になります。

実際の現場では、状況を細かく把握しながらこの対策を実行するかどうかを決めていくのですが、こういった納税資金対策もあるということは覚えておいて損はありません。

ただし、この方法には注意点があります。

それは、保険の加入には制限があるということです。

あまりに高齢の場合や、持病がある場合は加入できない場合があります。

この対策が必要な場合はなるべく早めの対応が必要で、できれば60歳くらいでやっておくのが望ましいです。

こういった意味でも、相続対策は早めに始めた方が取れる選択肢が多く問題も起こりにくくなります。

4.相続税を減らす為の対策

最後に、『対策③:揉めないようにする遺産分割対策』を見ていきましょう。

相続税というのは、一定以上の相続財産を持っている場合にかかるものですが、対策をしていないとトラブルの原因になる可能性があります。

また、対策を始めるのが早ければ早いほど効果が高くなるので、相続税がかかる場合は早めの対策がおすすめです。

4-1.既に持っている土地にアパートを建てる

相続税を減らす方法の1つとして、持っている土地にアパートを建築するという方法があります。

なぜこの方法で相続税が下がるかというと、以下のような理由があるからです。

建物の評価額が建築費より安くなる

建物の評価額は建築費の50%ほどと言われており、例えば1億円で建てた建物が5,000万円の評価となり、1億円を現金で保有するよりも相続税が安くなります。

建物に貸家としての評価が使える

賃貸用のアパートは、貸家として通常の70%の評価となるので、評価額5,000万円の建物なら3,500万円まで下がります。

土地に貸家建付地としての評価が使える

賃貸用のアパート・マンションの敷地は、貸家建付地として評価され、通常の評価額より20%前後下がります。どれだけ下がるかは土地により異なります。

このような理由がある為、持っている土地にアパートを建てれば確かに相続税は少なくなります。

しかし、この方法は問題点が多い方法でもあります。

よく問題になるのは、営業マンが相続税の節税をウリにして地主に無理やりアパート建設を持ちかけるパターンです。

アパートを建築して賃貸経営をする場合、絶対的に重要になるのが立地です。

立地が良くなければ、いくら立派なアパートでも入居者は集まりません。

しかし、営業マンはそういった視点を持っていません。建物を建てることで大きな利益を得ているので、立地や賃貸経営のことを真剣に考えてくれる訳ではないからです。

その結果、相続税の節税しか考えておらず、立地を無視したアパートが建ってしまうケースが後を絶たないのです。

こうなってしまうと、入居者が入らなくなるので賃貸経営自体がうまくいきません。

それだけではなく入居者がいないと相続税の評価も下がらない仕組みになっているので、節税効果も薄くなってしまいます。

また、子どもは入居者がいないアパートを相続したくはありません。

このような状況に陥らないためには、相続税の対策だけを目的としたアパート建築は行わないことです。

よほど立地が良い場所に土地を持っている場合以外はお勧めできません。

なので、この方法はかなり慎重に検討する必要があります。

4-2.郊外の土地を売って都心部の投資用不動産を購入する

郊外に土地を持っているけれども、アパート経営に向かない立地の場合に検討する方法があります。

その方法とは、『郊外の土地を売って都心部の投資用不動産を購入する』というものです。

土地が郊外にある場合、通常は相続税評価額よりも売却金額の方が低い場合が多いため、売却をして現金にするだけで相続対策になります。

例えば、5,000万円の相続税評価額があった場合、4,000万円で売却することで1,000万円分評価が下がります。

さらに、そのお金を使って都心部の投資用不動産を購入することでさらなる相続税の節税効果が見込めます。

都心部の方が入居者を見つけることが容易ですし、面積が郊外と比べて小さいので小規模宅地の特例という制度を使ってさらに相続税評価額を下げることが可能です。

もちろん、不動産経営を行うということになるので慎重に判断をする必要はありますが、郊外の土地にアパートを建築するよりも現実的な方法となります。

また、収益性の高い投資用不動産は相続財産として価値の高いものになりますので、そういった意味でも相続対策につながります。

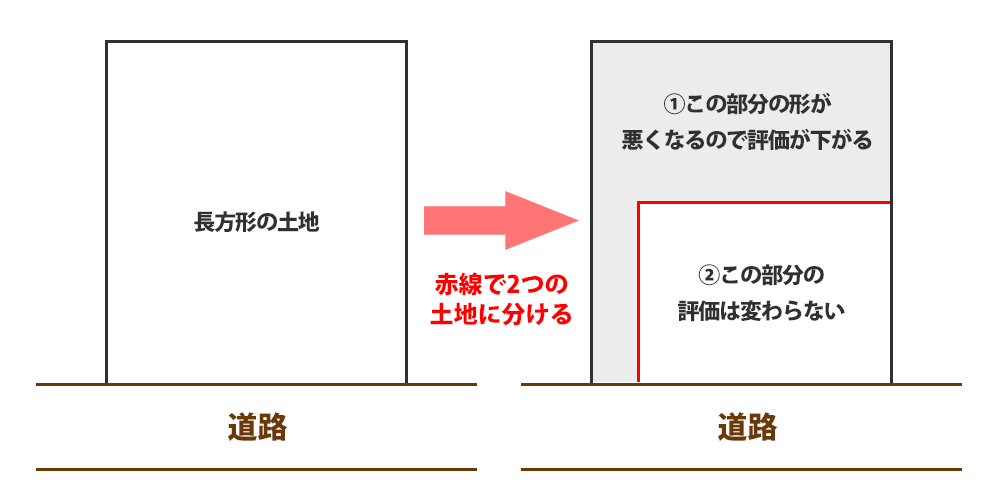

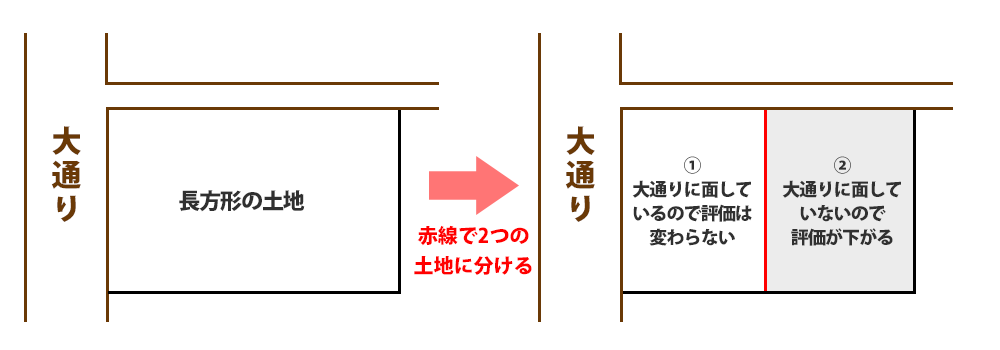

4-3.土地を生前に分筆して評価を下げる

土地を分けることを分筆(ぶんぴつ)と言うのですが、分筆をして土地の形を変えることで土地の評価額を下げ、相続税を減らす方法があります。

例えば、長方形の土地があったとしましょう。

その土地を、道路に直接面している部分と、道路から通路が伸びている土地の2つに分けると、後者の土地の方が評価額が下がります。

また、大通りと脇道に面している角地があったとして、分筆して大通りに面している土地と脇道にしか面していない土地を作った場合、脇道にしか面していない土地の評価額が下がります。

このように、土地を分筆することで相続税を下げることができる場合があるのです。

分筆を行うことで、相続税を下げる効果以外にも土地を分けやすくするという効果もあります。

ただし、大きな土地の場合は分筆をしてしまうと、大きな土地の評価を下げることができる特例を使うことができなくなり逆に不利になってしまう場合があるので注意が必要です。

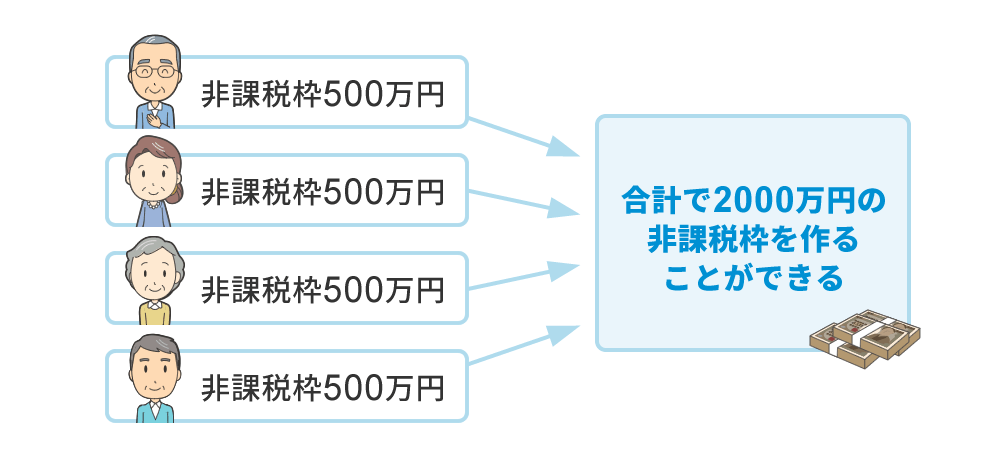

4-4.生命保険の非課税枠を活用する

また生命保険が出てきましたが、生命保険は相続税の対策としても使うことができます。

なぜ生命保険が相続税の対策として使うことができるかというと、生命保険には『非課税枠』というものがあるからです。

非課税枠というのは、税金がかからない枠ということですね。

生命保険に加入すると相続財産を受け取る相続人1人につき500万円の枠が『相続税のかからないお金』として使えるようになります。

この枠を活用すると、例えば相続財産を受け取る相続人が4人いる場合、最大で2000万の『相続税のかからないお金』を作ることが可能です。

ちなみに、私の経験だとこの非課税枠をしっかりと使い切っているのは全体の4分の1くらいの割合です。

現金という形から、生命保険という形に変えるだけで大きく相続税を削減できるので、相続税がかかる場合は生前のうちに検討をしておく必要があるでしょう。

4-5.生前に贈与をする

生前のうちに子どもに財産を贈与することで、相続税を減らすことができます。

そのまま財産を持っていると相続税がかかってしまいますが、相続税がかかる前にこどもにあげてしまえば相続税はかからないからです。

贈与をする場合は贈与税という税金がかかるのですが、『1年間のうちで1人につき110万円』という基礎控除があるので、110万円以下の贈与であれば贈与税はかかりません。

このような決まりがあるので、『こども1人につき毎年110万円ずつ渡そう!』という風に考える人が多いのです。

しかし、場合によっては110万円以上の贈与を行った方が有利な場合があります。

例えば、300万の贈与を行った場合にかかる贈与税は約19万円で、税率は約6.3%です。

例えば、相続人が30%程度の相続税を払わなければいけない場合(相続財産5000万円超〜1億円以下)、贈与税を払った方が効率的に相続税を減らすことができます。

ただし、相続の開始から3年以内の相続人に対する贈与については相続税の課税対象になります。

このことから、生前贈与はなるべく早めに、どれくらいの額を贈与するのが最適なのかを考えた上で計画的に始める必要がありますね。

また、子や孫へのマイホーム資金の贈与や、結婚・子育て資金、教育資金の一括贈与を行う場合は特例があり、有利な条件で贈与をすることができます。

4-6.小規模宅地の特例を使う

小規模宅地の特例というのは、

『土地を相続するにあたって、相続税がかかり過ぎて相続をした人が元の家に住み続けられなくなってしまったり、事業を継続できないような事態を防ごう』

という目的の元、比較的小さい土地の場合は評価を大幅に下げて相続税の負担を軽くできるという制度です。

小規模宅地の特例を使うかどうかで土地の評価は大幅に変わりますので、しっかりと使っていきたいですね。

330㎡までの居住用の土地の場合は80%もの減額ができ、200㎡の貸付事業用の土地の場合は50%の減額ができるので効果は絶大です。

また、土地の大きさによって複数の土地に適用をすることも可能です。

特に土地の評価が高くなりがちな都心部の場合は、小規模宅地の特例を使うことで大幅に相続税の負担を減らすことができます。

ただし、適用には条件があり、

・一緒に住んでいた家族がもらう場合は相続税の申告期限まで住み続けること(配偶者の場合は無条件で適用できます)

・一緒に住んでいなかった家族がもらう場合は持ち家を持っていないこと

などの制限があることに注意が必要です。

この部分は色々と複雑なルールがありますので、『小規模宅地の特例が使えなくなってしまった!』とならないようにどう活用するかを考えておくことが望ましいですね。

事前に詳しい税理士に話を聞くなどして、確実に適用ができるような状態を整えておくのがお勧めです。

5.相続税を無理に減らさずに、資産を増やすという考え方

ここまでで相続税を減らす方法を説明してきましたが、私は個人的には相続税を減らすことだけを考えるのではなく、

『資産を増やして次の代に残るお金を増やす』

という考え方を持っても良いのではないかと考えています。

資産運用を行い財産が増えれば、たとえ相続税が増えたとしても残る資産は大きくなります。

先祖代々から資産を引継いでいるヨーロッパの王侯貴族などは、このような考え方を持って資産運用を行い、資産を大きくして子孫に残し続けています。

相続を考えた時に、目が行きがちなのは相続税をどう減らすか?ということです。

もちろん、できる対策を行って払う必要のない相続税を減らすことは重要です。

しかし、それだけに捉われて行き過ぎた相続税対策をすると逆に相続で揉めることになってしまいかねません。

投資用アパートの建築など、過度な相続税対策をしてしまったばかりに財産の分け方が難しくなり、話し合いがまとまらずに家族が不幸になってしまった例も私は見てきました。

そういったことがないように、資産を増やすという視点も持ちながらバランスよく相続対策を行うことができると理想ですね。

6.まとめ

相続対策で必要なのは、基本的には以下の3つになります。

対策①:揉めないようにする遺産分割対策

対策②:相続税を払うお金を用意する納税資金対策

対策③:相続税をなるべく抑える相続税対策

この記事では、それぞれの方法について具体的なやり方をお伝えしていきました。

相続対策というのは、意外とやることがたくさんあります。

また、始めるのが早ければ早いほど、時間を味方につけてより効果的な相続対策が可能になってきます。

『自分の場合は必要ないだろう』と思って何もしないと、それが残された家族の争いの種になってしまうかもしれません。

そうならないようにしっかりと相続対策を行い、財産を残しながら家族が幸せになる相続を考えていきたいですね。

7.自分で全部できない場合は専門家へ

ただ、このページでお伝えした方法を自分で全部実行したり、全体の計画を作ることはなかなか難しい場合もあると思います。

そんな時は、相続対策に力を入れている税理士に相談をするのも1つの方法です。

足立公認会計士・税理士事務所では、家族が相続で争わないようにする為の相続対策に力を入れています。

全体の状況を見た上で、数ある選択肢の中から何をどの順番で進めていけばいいのかをお伝えすることができますので、相続対策にしっかりと取り組んでいきたい場合はこちらのページをご覧ください。

初回は無料で相談をすることができるようになっていますので、まずはお気軽にご相談頂ければと思います。